El ciclo contable es es el periodo de tiempo en el que se registran todas las transacciones que ocurren en una empresa ya sea mensual, trimestral semestral o anualmente; el más usado es el anual.

Los procedimientos del ciclo contable son aquellos pasos que se realizan para mostrar finalmente la información financiera de una empresa. Sabiendo que una Empresa Comercial esta compuesta por varios socios y que sus ingresos provienen de las ventas de mercaderías o servicios, es preciso definir entonces que es un Libro Diario y que es un Libro Mayor.

Es aquel en el que se anotan o registran las operaciones de las empresas al momento de realizar una transacción. Este es conocido también como "El libro de la Primera anotación".

Es un libro de segunda anotación el cual recibe la información del diario indicando los débitos y créditos que se realizaron en el diario.

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los estados financieros.

Este proceso esta formado de los siguientes pasos:

1. Registrar las transacciones en el libro diario.

2. Pasar la información del diario general al mayor general.

3. obtener la balanza de comprobación.

4. Registrar los asientos de ajuste.

5. Obtener la balanza de comprobación ajustada.

6. Formular los estados financieros.

7. Hacer los asientos de cierre.

8. Obtener la balanza de comprobación después del cierre.

Periodo contable

Los resultados de las operaciones efectuadas por un negocio se resumen y presentan a los dueños, al final de un periodo determinado que se conoce como periodo contable.

El Balance General se presenta para efectos administrativos y toma de decisiones en periodos mensuales, y también debe de presentarse en ejercicios anuales para efectos fiscales y toma de decisiones.

Debemos de distinguir el periodo como la fracción de un ejercicio (un mes) y un ejercicio (actualmente un año natural) compuesto de doce periodos mensuales.

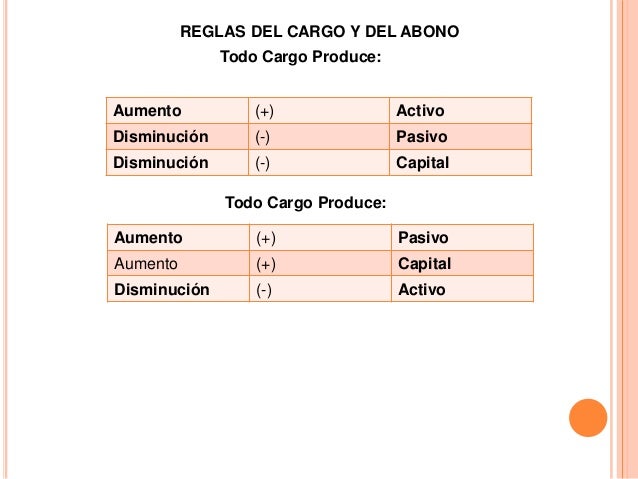

Sistema de la partida doble

Es el principio que rige el registro contable de las operaciones contables de una empresa que establece que el valor de los cargos debe ser igual al valor de los abonos.

Hablando de contabilidad y de partida doble decimos que la causa es la operación o transacción realizada por la empresa, que genera un efecto en dos o más cuentas, que podrán aumentar o disminuir , según su naturaleza (deudora o acreedora), siempre bajo el principio de que a uno o varios cargos deberá corresponder unos o varios abonos, de tal forma que la suma de los cargos sea siempre igual a la suma de los abonos. Observe con esto que el efecto es doble.

Aumentos y disminuciones de las cuentas de activo, pasivo y capital